Empezar a invertir con 18 años puede marcar una diferencia enorme en tu futuro financiero. No por la cantidad inicial, sino por el tiempo. El interés compuesto necesita años para desplegar todo su potencial, y comenzar joven multiplica las probabilidades de acumular un patrimonio significativo sin necesidad de grandes ingresos.

En este artículo analizaremos con números reales cuánto dinero puedes llegar a acumular si empiezas a invertir desde los 18 años, cómo funciona el interés compuesto, qué rentabilidad es razonable esperar y qué estrategia práctica puedes aplicar paso a paso dentro del nicho de finanzas personales.

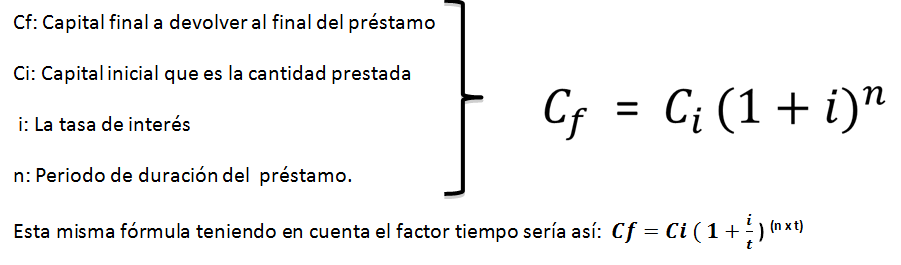

Qué es el interés compuesto y por qué es tan poderoso

El interés compuesto es el proceso por el cual los rendimientos que genera una inversión se reinvierten y comienzan también a generar nuevos rendimientos.

Es decir:

- Inviertes dinero

- Obtienes ganancias

- Reinviertes esas ganancias

- Las ganancias futuras se calculan sobre una base mayor

Con el paso de los años, este efecto se acelera.

Albert Einstein popularizó la idea de que el interés compuesto es “la fuerza más poderosa del universo” (aunque la cita no está confirmada oficialmente), pero el concepto es real y matemáticamente comprobable

.

Cuánto puedes acumular empezando con 18 años

Vamos a ver escenarios realistas.

Supongamos:

- Empiezas a invertir con 18 años

- Inviertes 150€ al mes

- Rentabilidad media anual del 7%

- Inviertes hasta los 65 años

Eso implica 47 años invirtiendo.

Resultado aproximado:

- Dinero aportado: 84.600€

- Capital acumulado: más de 520.000€

La diferencia entre lo aportado y lo acumulado proviene casi totalmente del interés compuesto.

Qué ocurre si empiezas más tarde

Ahora comparemos.

Caso 1: Empiezas con 18 años

150€ al mes durante 47 años

Resultado: ~520.000€

Caso 2: Empiezas con 30 años

150€ al mes durante 35 años

Resultado: ~250.000€

Caso 3: Empiezas con 40 años

150€ al mes durante 25 años

Resultado: ~120.000€

La diferencia es enorme. No por aportar mucho más dinero, sino por el tiempo acumulando rentabilidad.

Por eso empezar con 18 años es una ventaja estructural.

Qué rentabilidad es realista esperar

Históricamente, los mercados bursátiles globales han ofrecido entre 7% y 10% anual a largo plazo.

Por ejemplo, el índice gestionado por Standard & Poor’s, el S&P 500, ha generado cerca de un 10% anual promedio antes de inflación durante décadas.

Descontando inflación, la rentabilidad real ronda el 7%.

Es importante no asumir rentabilidades irreales del 15% o 20% anual. Una estrategia sostenible suele basarse en cifras prudentes.

Estrategia práctica desde los 18 años

Invertir joven no significa asumir riesgos extremos. Significa aprovechar el tiempo.

Una estrategia sencilla podría ser:

- 80% fondos indexados globales

- 10% liquidez

- 10% activos defensivos

La clave es mantener constancia y reinvertir beneficios.

Por qué empezar con 18 años reduce el riesgo

Puede parecer contradictorio, pero invertir joven reduce el riesgo total a largo plazo.

¿Por qué?

Porque:

- Tienes más tiempo para recuperarte de caídas

- Las crisis se diluyen en el tiempo

- El mercado históricamente tiende a subir en horizontes largos

Por ejemplo, tras la crisis de 2008, los mercados tardaron varios años en recuperarse, pero posteriormente alcanzaron nuevos máximos.

El impacto de la inflación en el largo plazo

No podemos hablar de inversión sin mencionar la inflación.

Si la inflación media es del 3% anual, el dinero pierde poder adquisitivo progresivamente.

Por eso invertir desde los 18 años no solo busca ganar dinero, sino protegerlo frente a la pérdida de valor.

Dejar el dinero en una cuenta bancaria al 0,5% cuando la inflación es del 3% implica perder un 2,5% real cada año.

Qué pasa si aumentas la inversión con el tiempo

Supongamos que empiezas con 150€ al mes, pero cada 5 años aumentas la aportación en 25€.

Ese pequeño ajuste puede elevar el capital final por encima de:

- 650.000€ en 47 años

Esto demuestra que incluso incrementos pequeños tienen gran impacto cuando el plazo es largo.

El papel de la disciplina financiera

Invertir desde los 18 años requiere disciplina.

Algunos principios clave:

- Automatizar las aportaciones

- No retirar dinero por impulsos

- No vender en caídas

- Reinvertir dividendos

El mayor enemigo del interés compuesto no es el mercado, sino la impaciencia.

Errores comunes al empezar joven

Buscar ganancias rápidas

Muchos jóvenes se sienten atraídos por inversiones especulativas.

El interés compuesto funciona mejor con estrategias sostenibles y diversificadas.

No tener fondo de emergencia

Antes de invertir agresivamente, es recomendable tener entre 3 y 6 meses de gastos ahorrados.

Interrumpir la inversión durante crisis

Las crisis suelen ser momentos donde se generan oportunidades a largo plazo.

El efecto psicológico del tiempo

Invertir desde los 18 años tiene otra ventaja:

Aprendes a gestionar la volatilidad desde joven.

Con el tiempo, entiendes que:

- Las caídas son temporales

- El crecimiento es gradual

- La constancia supera a la emoción

Esto crea una mentalidad financiera sólida.

Escenario realista con inflación incluida

Supongamos:

- Rentabilidad media: 7%

- Inflación media: 3%

- Rentabilidad real: 4%

Incluso en este escenario conservador, empezar con 18 años permite acumular más de 300.000€ en poder adquisitivo actual.

Esto sigue siendo una cifra significativa frente a no invertir.

Por qué el tiempo vale más que la cantidad inicial

Muchos creen que necesitan grandes ingresos para empezar.

La realidad es que:

- 100€ invertidos durante 40 años valen más que 500€ invertidos durante 10 años.

El tiempo multiplica el efecto.

Por eso los 18 años son una edad estratégica.

Cómo empezar hoy mismo

Pasos prácticos:

- Define objetivo a largo plazo

- Abre una cuenta en una plataforma regulada

- Elige un fondo indexado global

- Automatiza una aportación mensual

- Revisa la estrategia una vez al año

No es necesario revisar la inversión cada semana.

Qué ocurre si el mercado tiene años negativos

Es importante asumir que habrá periodos de pérdidas.

Históricamente:

- El mercado puede caer 20%–30% en algunos años

- A largo plazo tiende a recuperarse

Cuanto más largo sea el horizonte, menor es la probabilidad histórica de pérdidas.

La ventaja competitiva de empezar con 18 años

Si dos personas invierten lo mismo al mes, pero una empieza 10 años antes, la diferencia final puede duplicarse.

Esa es la ventaja competitiva del tiempo.

Mientras otros empiezan a los 30 o 35, quien comenzó con 18 años ya tiene una base sólida acumulada.

Conclusión: el poder real de empezar a invertir con 18 años

Empezar a invertir con 18 años no garantiza riqueza inmediata, pero sí multiplica exponencialmente las posibilidades de acumular patrimonio gracias al interés compuesto.

La clave no es encontrar la inversión perfecta, sino mantener constancia durante décadas. Con aportaciones moderadas y una rentabilidad realista del 7%, es posible acumular más de medio millón de euros a largo plazo.

El tiempo es el recurso más valioso en finanzas personales. Y quien empieza con 18 años tiene la mayor ventaja posible: décadas por delante para que el interés compuesto trabaje a su favor.